24小时咨询服务:400-059-6665

24小时咨询服务:400-059-6665

24小时咨询服务:400-059-6665

什么是“全电发票”

“全电发票”是“全面数字化电子发票”的简称,是国税总局“金税四期”工程的核心组成。2021年,中共中央办公厅 国务院办公厅印发《关于进一步深化税收征管改革的意见》,我国基于该工程平台能力及相关配套安排,计划于2025年基本实现发票全领域、全环节、全要素电子化,基本建成功能强大的智慧税务。

意见指出:

到2022年——在税务执法规范性、税费服务便捷性、税务监管精准性上取得重要进展;

到2023年——建成“无风险不打扰、有违法要追究、全过程强智控”的税务执法新体系;

到2025年——基本建成功能强大的智慧税务,基本实现发票全领域、全环节、全要素电子化,着力降低制度性交易成本。

“全电发票”是我国真正意义上的拥有完全知识产权的发票数字化能力体系,相比于先行的“纸电发票”是完全依托于可信身份体系和税务大数据能力的,拥有去介质(去税控设备)、去版式(结构化票面数据)、标签化(标签化定义特殊票种)、授信制(国家动态对企业进行税务授信)、赋码制(取消发票号段、统一发票号码)等特点,并采用全领域、全环节、全要素电子化为运行模式。

纸电&全电发票的区别

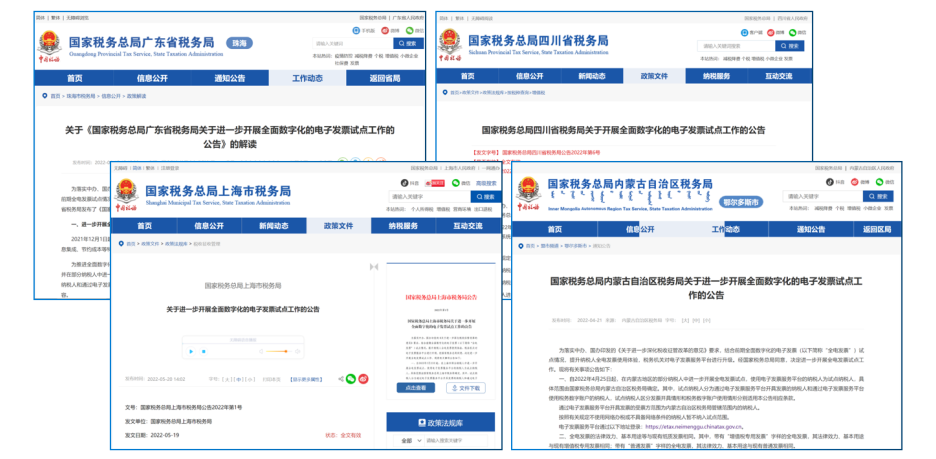

全电发票试点工作

目前“全电发票”正在广东、四川、上海、内蒙古四个省市自治区进行开具试点,在全国其他省份进行接收试点。

开具试点的四省份根据“全电发票”纳税人试点反馈情况,为纳税人提供的“单轨制和双轨制”落地方案,即针对试点的新办纳税人引导和提供“全电发票”有关能力,针对试点的存量纳税人由其选择使用“全电发票”系统或继续使用现行的“纸电发票”系统。